Ο χρυσός έφτασε πρόσφατα σε νέο νέο υψηλό (2.529,75 $/oz, με βάση την τιμή LBMA PM στις 20/08/2024). Το μέταλλο ανέκαμψε ισχυρά μετά από μια αρχική ταλάντευση στις αρχές Αυγούστου που προκλήθηκε από ένα παγκόσμιο sell-off σε όλα τα περιουσιακά στοιχεία. Όπως συζητήσαμε στο ο χρυσός συχνά πέφτει μαζί με άλλα περιουσιακά στοιχεία στην αρχική φάση της αναταραχής της αγοράς επειδή χρησιμοποιείται ως πηγή ρευστότητας για την κάλυψη ζημιών αλλού. Η πρόσφατη ανάκαμψη του χρυσού ήταν ταχύτερη από την Παγκόσμια Χρηματοπιστωτική Κρίση του 2008 και την κρίση του COVID, αν και μειώθηκε μόνο κατά ένα μικρό ποσό στην πρώτη θέση και η πρόσφατη ταλάντευση της αγοράς δεν μπορεί να συγκριθεί με αυτές τις μεγάλες κρίσεις. Πράγματι, τα περισσότερα περιουσιακά στοιχεία κινδύνου έχουν επίσης παρουσιάσει ανάκαμψη (κάτι που δεν συνέβη στις μεγάλες κρίσεις τόσο νωρίς). Ωστόσο, το πρόσφατο επεισόδιο απεικονίζει ένα χαρακτηριστικό συμπεριφοράς του χρυσού που διατηρείται ακόμη και σε τάσεις της αγοράς σχετικά μικρού μεγέθους. Απέχουμε λιγότερο από ένα μήνα από τις πολυαναμενόμενες μειώσεις των επιτοκίων της Ομοσπονδιακής Τράπεζας των ΗΠΑ (Fed), οι οποίες πιστεύουμε ότι θα είναι μια ώθηση για τον χρυσό (όσο και για τα περιουσιακά στοιχεία κινδύνου). Προς το παρόν, τα συμβόλαια μελλοντικής εκπλήρωσης της Fed Fund τιμολογούνται σε πέντε μειώσεις επιτοκίων 25 bps 1 από τη Fed έως τον Ιανουάριο του 2025. Δεδομένου ότι υπάρχουν μόνο τέσσερις προγραμματισμένες συναντήσεις FOMC 2 σε αυτό το χρονικό πλαίσιο, φαίνεται λίγο φιλόδοξο. Οι αγορές του OIS 3 τιμολογούν τρεις μειώσεις επιτοκίων της Ευρωπαϊκής Κεντρικής Τράπεζας κατά 25 bps σε αυτό το χρονικό πλαίσιο. Εάν οι αγορές είναι σωστές και η Fed μειώσει με αυτόν τον ρυθμό, αυτό θα μπορούσε να μαλακώσει το δολάριο ΗΠΑ που θα μπορούσε να είναι μια ώθηση για τον χρυσό.

Ενώ ο χρυσός αναπήδησε γρήγορα, τα λευκά πολύτιμα μέταλλα – ασήμι, πλατίνα και παλλάδιο – ήταν πιο αργά. Ωστόσο, το ασήμι βρίσκεται επί του παρόντος σε μια ισχυρή άνοδο. Μόνο την περασμένη εβδομάδα (14-21 Αυγούστου), το ασήμι σημείωσε άνοδο 7,8%.

Η αναλογία χρυσού προς ασήμι – ένας δείκτης της σχετικής τιμής των δύο μετάλλων ήταν πάνω από τον μακροπρόθεσμο μέσο όρο από το 1990 τα τελευταία χρόνια (από τον Ιούλιο του 2021), υποδεικνύοντας ότι το ασήμι ήταν σχετικά φθηνό για κάποιο χρονικό διάστημα. Ο δείκτης είναι επί του παρόντος περισσότερο από μια τυπική απόκλιση πάνω από αυτόν τον μέσο όρο και είναι έτσι για περισσότερες από τις μισές ημέρες συναλλαγών από τον Ιούλιο του 2021. Ωστόσο, τον Μάιο του 2024, αφού ο χρυσός είχε φτάσει σε πολλά νέα υψηλά, ξέσπασε το ασήμι και φαινόταν ο χρυσός- Η αναλογία προς ασήμι επανήλθε σε μακροπρόθεσμα μέσα επίπεδα, αλλά ποτέ δεν έφτασε εκεί.

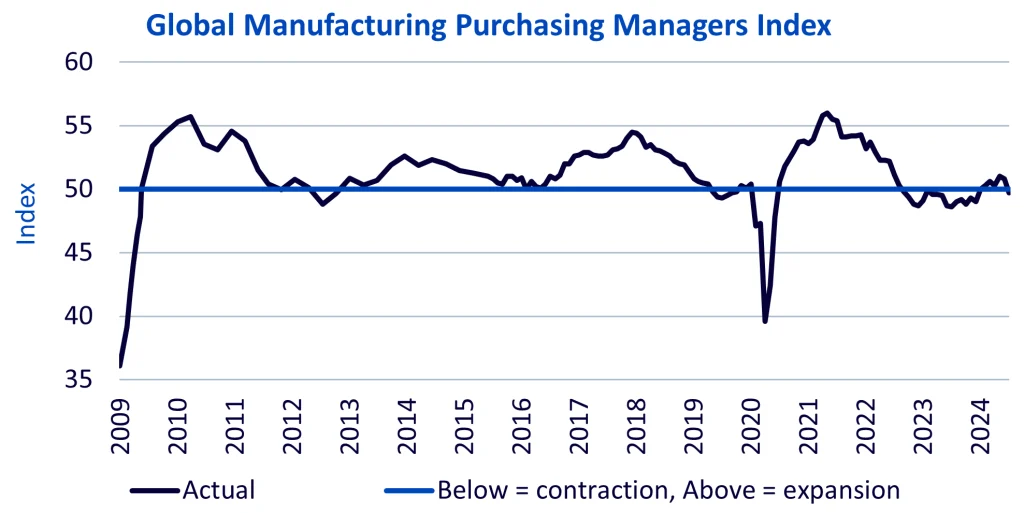

Η τιμή του αργύρου, η οποία επηρεάζεται περισσότερο από τη βιομηχανική ζήτηση παρά από τον χρυσό, υποχώρησε καθώς οι γενικοί παγκόσμιοι βιομηχανικοί δείκτες υποχώρησαν. Ιδιαίτερα, οι δείκτες διαχείρισης αγορών της παγκόσμιας βιομηχανίας (PMIs) μειώθηκαν τους τελευταίους δύο μήνες και τον Ιούλιο έπεσαν κάτω από την οριοθέτηση 50 μεταξύ επέκτασης και συρρίκνωσης. Πιστεύουμε ότι οι PMI είναι πιθανό να ανακάμψουν καθώς ξεκινούν οι μειώσεις των επιτοκίων, ενισχύοντας τη βιομηχανική δραστηριότητα και έτσι θα στηρίξουν το ασήμι.

Επιπλέον, με τις διευρυνόμενες χρήσεις του ασημιού, η ζήτηση για το μέταλλο αυξάνεται ταχύτερα από ό,τι θα περίμενε κανείς από την απλή εξέταση ιστορικών μακροβιομηχανικών δεικτών. Η μεγάλη τάση ηλεκτροδότησης είναι ιδιαίτερα υποστηρικτική για το ασήμι. Τα φωτοβολταϊκά (φωτοβολταϊκά, ηλιακά πάνελ) καταλαμβάνουν όλο και μεγαλύτερο μερίδιο της συνολικής βιομηχανικής ζήτησης για το μέταλλο. Μεταξύ 2021 και 2023 η ζήτηση φωτοβολταϊκών για ασήμι υπερδιπλασιάστηκε. Οι εγκαταστάσεις φωτοβολταϊκών αυξάνονται εκθετικά την τελευταία δεκαετία, ωστόσο η ζήτηση αργύρου παρέμεινε αρκετά σταθερή μέχρι το 2021, κυρίως λόγω της οικονομίας του μετάλλου. Ωστόσο, οι πιο πρόσφατες, πιο αποδοτικές ηλιακές τεχνολογίες φωτοβολταϊκών απαιτούν υψηλότερα φορτία αργύρου. Αυτή είναι μια τάση που δεν βλέπουμε να αντιστραφεί στο εγγύς μέλλον.

Η ζήτηση αργύρου ενισχύεται επίσης από τη δημιουργία υποδομών 5G, τις εφαρμογές τεχνητής νοημοσύνης και τα κέντρα δεδομένων. Οτιδήποτε απαιτεί ηλεκτρική αγωγιμότητα είναι πιθανό να απαιτεί λίγο ασήμι. Τα οχήματα –τόσο οι ηλεκτρικοί όσο και οι κινητήρες εσωτερικής καύσης– έχουν ολοένα και περισσότερα ηλεκτρικά σημεία σύνδεσης και έτσι έχουν αυξήσει τη ζήτηση αργύρου.

Καθώς η τεχνολογία των ηλεκτρικών οχημάτων εξελίσσεται, θα μπορούσαμε να δούμε μια περαιτέρω ώθηση για το ασήμι. Η Kitco αναφέρει μια σημαντική ανακάλυψη μπαταριών στερεάς κατάστασης της Samsung, η οποία είναι πιθανό να καταναλώνει περισσότερο ασήμι από τις ανταγωνιστικές τεχνολογίες μπαταριών 4 . Ομολογουμένως η Samsung δεν έχει παράσχει συγκεκριμένους αριθμούς για να κρίνει την ένταση του μετάλλου, αλλά ακόμη και οι συντηρητικές εκτιμήσεις της χρήσης του από τη στιγμή που θα κυκλοφορήσει στο εμπόριο θα μπορούσαν να προσθέσουν σημαντικές μονάδες ζήτησης σε μια ήδη στενή αγορά.

Όπως συζητήσαμε στο πρόσφατο Silver Outlook μας, η αγορά αργύρου παρουσιάζει έλλειμμα προσφοράς όταν συμπεριλαμβάνεται η επενδυτική ζήτηση. Ακόμη και όταν συμψηφίζεται η επενδυτική ζήτηση (επειδή μπορεί εύκολα να κινητοποιηθεί ως πηγή προσφοράς), το πλεόνασμα θα ήταν το χαμηλότερο από τότε που ξεκίνησε η συλλογή δεδομένων από τη Metals Focus. Αυτές οι κοσμικές αυξήσεις στη ζήτηση για ασήμι σε νέες εφαρμογές μπορεί να διαψεύσουν τις κυκλικές τάσεις και πιστεύουμε ότι η αγορά δεν το έχει στοιχειοθετήσει πραγματικά. Μόλις τιμολογηθούν, το ασήμι θα μπορούσε να κατακτήσει το χρυσό μετάλλιο.

Site

buysilver.gr

kolokotroni 9 athens

syntagma 10561

2 orofos office 3

MOBILE 6936130049

tel.2110012340